【PR】

ローン審査とは何ですか?

ローン審査とは、金融機関が個人や企業に対して融資を行う際に、返済能力や信用度などを評価するために行われる審査のことです。

審査を通過することで融資を受けることができます。

ローン審査の流れ

- 申し込み: ローンを申し込む際には、必要な書類や情報を提出します。

- 審査基準の確認: 金融機関は、返済能力や信用度などの審査基準を設定しています。

申し込み内容が基準を満たしているかどうかを確認します。 - 審査: 金融機関が申し込み内容を評価し、審査を行います。

収入や財産などの情報を確認し、返済能力や信用度を判断します。 - 審査結果の通知: 金融機関は審査結果を申し込み者に通知します。

審査に通過した場合は融資が承認され、審査に不合格だった場合は融資が拒否されます。

ローン審査の要素

ローン審査では、以下の要素が評価されることが一般的です。

- 信用度: 申し込み者の信用状況や支払い履歴などを評価します。

- 返済能力: 申し込み者の収入や財産などを確認し、返済能力を評価します。

- 担保・保証人: 安定した返済のために提供される担保や保証人の有無や信頼性も評価要素となります。

- 申し込み額: 申し込まれた融資額が妥当かどうかを評価します。

ローン審査の根拠

ローン審査の根拠は、主に「貸金業法」や「銀行法」などの金融関連法に基づいています。

これらの法律は、金融機関が貸金業務を適正に行い、適切な審査を行うための規制を定めています。

また、金融庁や日本銀行などの金融監督機関も、金融機関の審査の適正性を監視しています。

ローン審査にはどのような条件がありますか?

ローン審査に関する条件

1. 信用度

ローン審査では、借り手の信用度が最も重要な条件となります。

信用度は、個人の場合はクレジットスコアや信用情報などが評価され、企業の場合は資金繰りや返済能力などが考慮されます。

過去の借り入れや返済の履歴、収入や利益などの安定性などが信用度の評価に影響します。

2. 収入または利益

ローン審査では、借り手の収入(個人)または利益(企業)が評価されます。

収入や利益の安定性や大きさが、返済能力や貸し手のリスク管理に影響します。

通常、返済額の一定割合を収入または利益が上回っていることが求められます。

3. 保証人

ローン審査では、保証人が必要な場合があります。

保証人は、借り手が返済できない場合に代わって責任を負う人物です。

保証人の信用度や収入・利益も評価され、借り手の能力に加えて保証人の能力も考慮されます。

4. 抵当物件または担保

ローン審査では、抵当物件または担保が必要な場合があります。

抵当物件や担保は、ローンの返済に充てられる資産です。

これらの有価物は、返済能力が不十分な場合に貸し手のリスクを減らすための保険として使用されます。

5. 借入金額と負債比率

ローン審査では、借入金額と負債比率も評価されます。

借入金額が適切かどうか、および借り手の負債が返済能力に影響しないかどうかを判断するために、負債比率が計算されます。

一般的に、負債比率が高いほど貸し手のリスクが高くなります。

6. 用途

ローン審査では、借り入れ資金の具体的な用途も評価の対象となります。

借り手が事業拡大や設備投資などの収益向上に使う場合は、返済能力が高いと見なされる可能性が高くなります。

7. その他の条件

ローン審査では、上記の条件に加えて、貸し手が設けるさまざまな独自の条件があります。

例えば、年齢制限、業種制限、拠点の数や従業員数などの制限がある場合があります。

審査に通るためにはどのような準備が必要ですか?

審査に通るためにはどのような準備が必要ですか?

1. 個人の信用スコアの確認

ローン審査では、個人の信用スコアが重要な要素となります。

信用スコアは、過去の借入や返済履歴、収入の安定性などに基づいて計算されます。

審査前に自分の信用スコアを確認し、問題があれば改善する必要があります。

2. 収入と雇用の証明

ローン審査では、借り手の収入と雇用状況が評価されます。

収入の証明としては、給与明細書や確定申告書、銀行取引明細書などが用意されることが一般的です。

また、安定している雇用歴を証明するために、職場の雇用契約書や社員証なども提出する必要があります。

3. 借り入れ額と返済能力の評価

審査では、借り入れ額と返済能力が評価されます。

借り入れ額が大きすぎる場合や、収入に対して返済能力が不十分な場合は審査に通りにくくなります。

審査前に自身の収入と支出を確認し、返済計画を立てることが重要です。

4. 保証人の用意

審査に通るためには、時には保証人の提供が求められることもあります。

保証人は、借り手が返済不能になった場合に代わって債務を返済する責任を負う人です。

保証人は信頼できる人物であり、審査を通過するために重要な要素となります。

5. 信用情報の正確性の確認

審査では、個人の信用情報の正確性も確認されます。

自分の信用情報を定期的に確認し、間違いや不正確な情報がないかをチェックすることは重要です。

誤った情報がある場合は、早めに修正するよう努めましょう。

6. 追加の保証や担保の提供

審査に通りにくい場合は、追加の保証や担保の提供が求められることもあります。

追加の保証とは、保証会社や保険会社から借り手の返済能力を保証する契約を結ぶことです。

担保とは、不動産や車など財産を提供することで、返済保証の対象とすることです。

これらの提供は、審査を通過するために一定の効果があります。

審査結果が不合格だった場合、再審査は可能ですか?

ローン審査に関する質問について

1. 企業の資金調達の方法について

企業が資金調達をするためには、いくつかの方法があります。

以下に代表的な方法を紹介します。

- 長期借入金:企業が銀行や金融機関から長期的な資金を借りる方法です。

返済期限は通常数年以上となります。 - 短期借入金:銀行や金融機関から期間が短い資金を借りる方法で、通常数か月から1年以内の返済期限となります。

- 株式発行:企業が自社株式を公開し、株主から資金を調達する方法です。

株主は投資した分の資金を返済や配当として受け取ることができます。 - 債券発行:企業が債券を発行し、債券保有者から資金を調達する方法です。

債券保有者は発行額に応じた金利を受け取ることができます。 - リース・契約租借:企業が機械や設備などをリース会社から借り入れる方法です。

リース料金を支払いながら利用することができます。

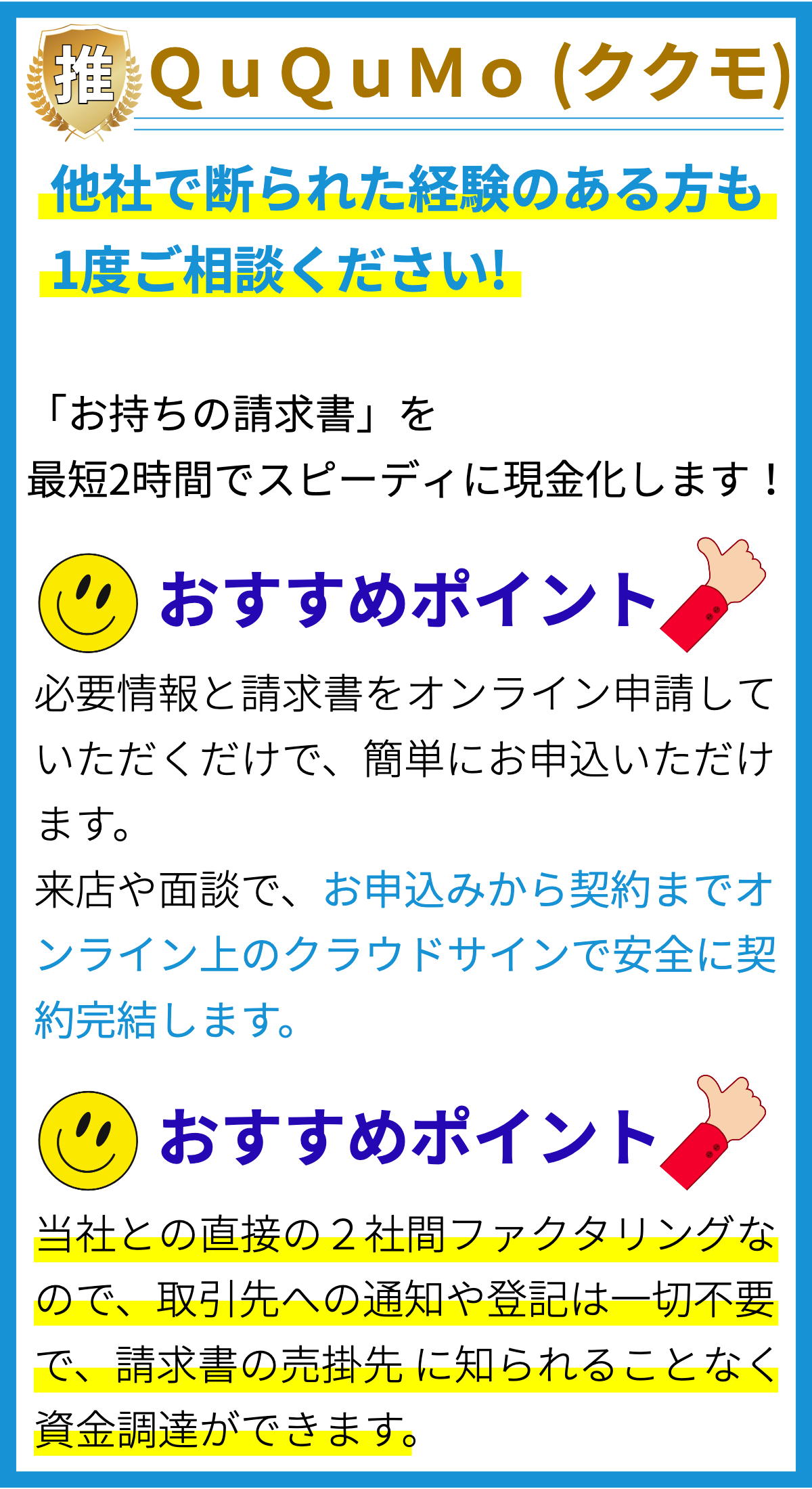

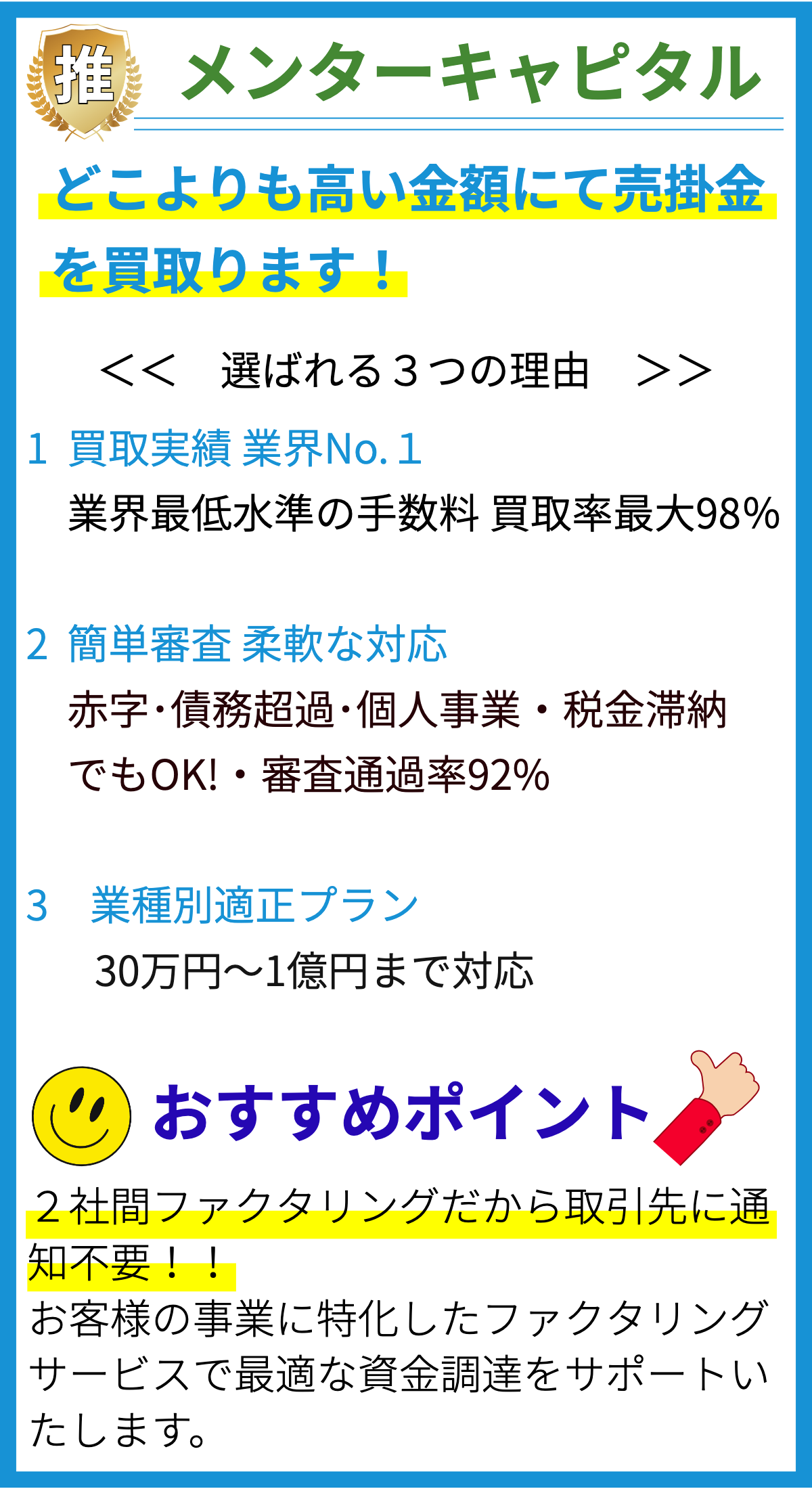

2. ファクタリングの活用方法について

ファクタリングは、企業が売掛金を手数料を差し引いた金額で買い取ってもらうことで、即金化することができる方法です。

以下にファクタリングの活用方法を紹介します。

- 売掛金の買取:企業は売掛金をファクタリング会社に売却し、手数料を差し引いた金額を即座に受け取ることができます。

- 融資枠の設定:ファクタリング会社と契約し、売掛金の一定割合を融資してもらうことで、経営資金に活用することができます。

- 債権管理代行:ファクタリング業者が売掛金の回収管理を行い、企業の負担を軽減します。

3. 審査結果が不合格だった場合、再審査は可能ですか?

審査結果が不合格の場合、再審査を依頼することが可能です。

しかし、再審査が行われるかどうかは金融機関やローン会社の方針によります。

再審査を受けるためには、以下のような手続きが必要となることが一般的です。

- 審査結果の理由の確認:まず初めに、審査結果を通知された場合は、不合格の理由を確認します。

その理由に基づいて、再審査を受ける意思を示す必要があります。 - 再審査の申請:再審査を受けるためには、金融機関やローン会社に再審査を申請する必要があります。

申請方法や手続きについては各金融機関やローン会社によって異なります。 - 審査に必要な書類の提出:再審査のためには、審査に必要な書類や情報を提出する必要があります。

再審査の要件については、再審査を受ける金融機関やローン会社に確認することが重要です。 - 再審査の結果:提出された書類や情報をもとに再審査が行われ、最終的な結果が通知されます。

再審査の結果が合格となった場合は、融資やローンの契約が成立します。

ただし、再審査においても審査基準を満たす必要があります。

審査基準に合致せず再度不合格となる場合もあるため、再審査の結果は保証されているわけではありません。

ローン審査の結果によって借入額は変わるのでしょうか?

ローン審査の結果によって借入額は変わるのでしょうか?

ローン審査結果と借入額の関係

ローン審査の結果は、借入額に直接的な影響を与える場合があります。

審査結果が良ければ、より高い額を借入れることができる可能性があります。

一方で、審査結果が悪ければ、借入れ額が制限されることもあります。

審査結果に影響を与える要素

以下の要素が一般的にローン審査の結果に影響を与えることがあります。

- 信用情報:信用履歴や支払い遅延の有無など、個人・企業の信用情報は重要な要素です。

信用情報に問題がある場合、審査結果が悪くなる可能性が高まります。 - 収入:借入れ額を返済するための収入が安定しているかどうかも重要な要素です。

収入が不安定な場合、借入れ額が制限されることがあります。 - 借入履歴:過去の借入れ履歴や借入れ返済の遅延の有無も審査結果に影響を与える要素です。

過去に問題がある場合、借入れ額が制限されることがあります。 - 担保や保証人の有無:債務を担保付きまたは保証人付きで返済することで、審査結果が改善することがあります。

逆に、担保や保証人がない場合は審査結果が悪くなる可能性があります。 - 貸し手の基準:金融機関やローン会社は、独自の審査基準を持っています。

それぞれの基準によって、審査結果や借入れ額が異なることがあります。

根拠

ローン審査に関する詳細な情報は、金融機関やローン会社のウェブサイトで提供されています。

これらのサイトには、審査基準や借入れ上限に関する情報が掲載されており、個別の審査基準や要素について詳細を確認することができます。

また、個人や企業の経済状況によっても審査結果や借入れ額に差が生じることがあります。

そのため、審査結果によって借入額が変わると言えるのは一般的な傾向として捉えるべきです。

まとめ

個人の場合、信用度はクレジットスコアや信用情報などが評価されます。クレジットスコアは、過去の借入や返済の履歴などから算出される数値で、信用度の指標となります。信用情報は、過去の借入や返済の情報が記録されているデータベースです。これらの情報を元に、個人の信用度が評価されます。

企業の場合、資金繰りや過去の取引履歴などが評価されます。財務状況や会社の信用度などが審査の要素となります。

2. 返済能力

ローンを借りる個人や企業は、返済能力を評価されます。

個人の場合、収入や財産、家族構成などが考慮され、返済能力を判断します。企業の場合、売上高や利益、負債などの財務状況が評価されます。

3. 担保・保証人

安定した返済のために提供される担保や保証人の有無や信頼性も審査の要素となります。

担保とは、ローン返済の債務を担保する財産や権利のことで、金融機関が返済に充てることができます。保証人とは、借り手の債務を保証する人のことで、返済能力が不十分な場合に金融機関に代わって返済を行う役割を持ちます。

4. 申し込み額

申し込まれた融資額が妥当かどうかも審査の要素となります。

金融機関は、借り手の返済能力や目的に応じて、妥当な融資額を判断します。

申し込まれた融資額が返済能力や目的に見合っているかどうかが審査の判断基準となります。