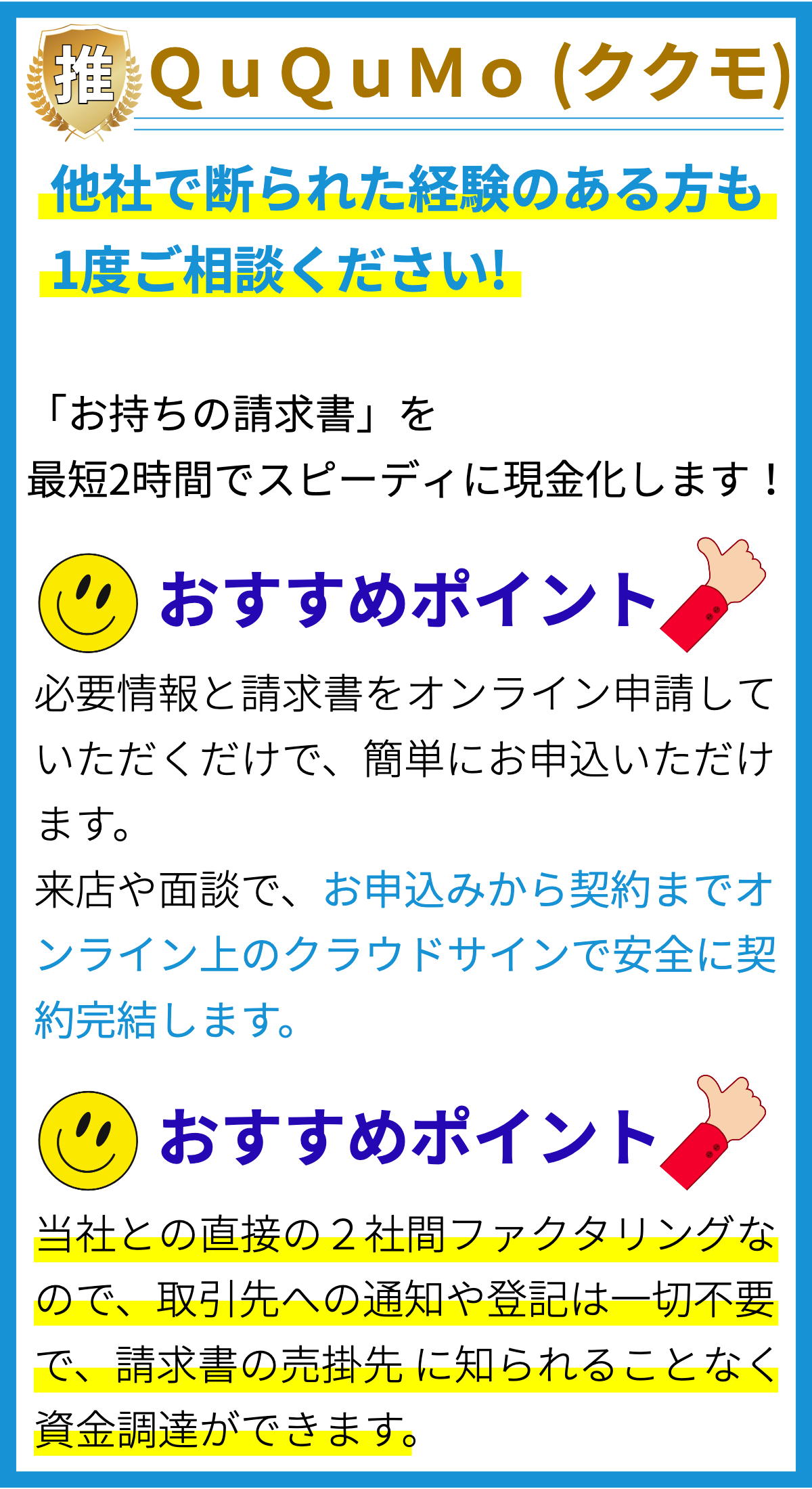

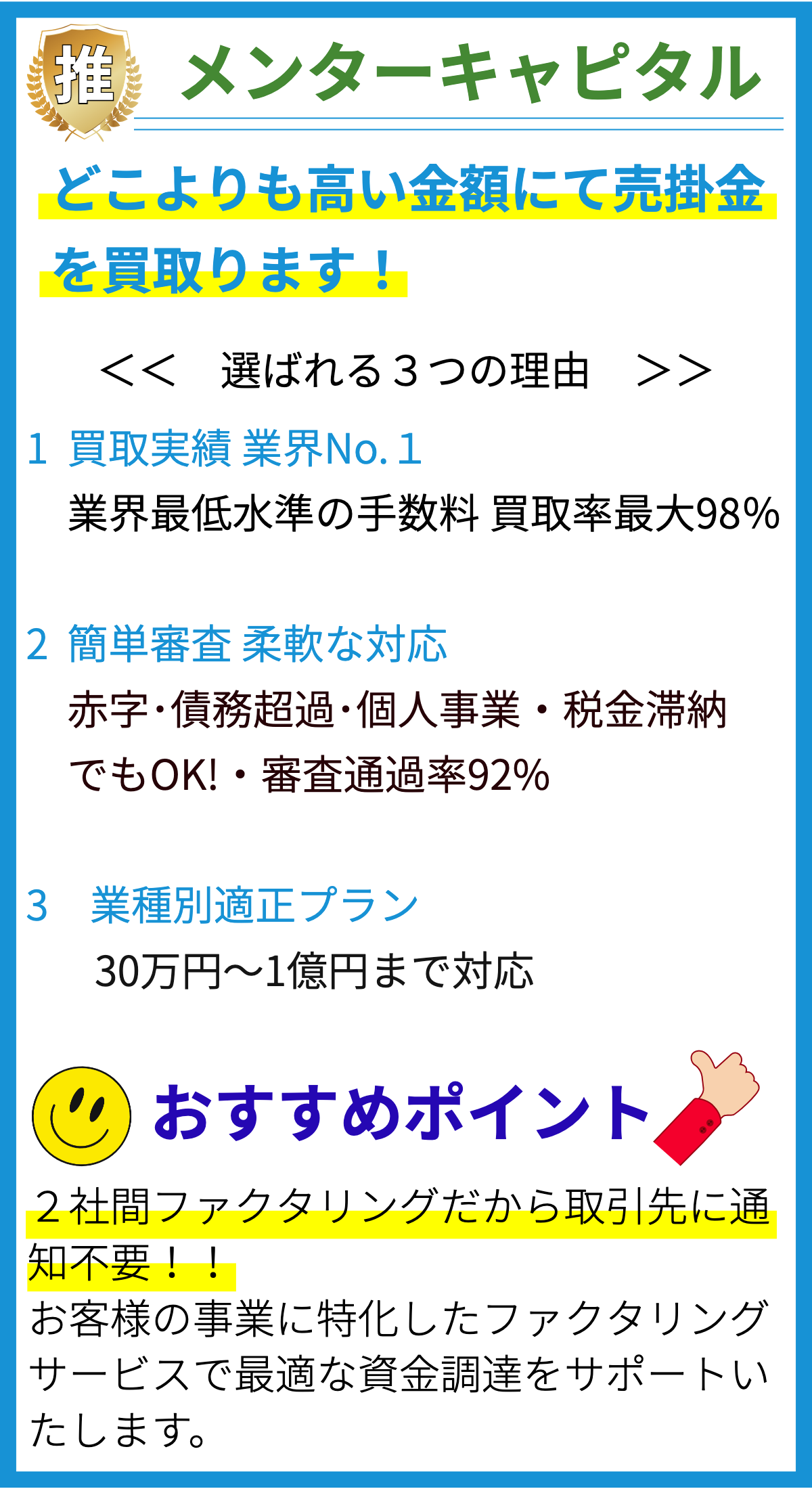

【PR】

クレジットスコアとは何ですか?

クレジットスコアとは、個人または企業の信用力を表す数値です。

これは、貸金業者や金融機関が借り手の返済能力を評価するために使用されます。

返済能力は、過去の借り入れや貸し付けに関する履歴、支払いの遅れやデフォルトの有無、現在の借入額などの要素に基づいて計算されます。

クレジットスコアの重要性

クレジットスコアは、個人または企業が新たな融資を受けるために必要な要素の一つです。

高いクレジットスコアは、貸金業者や金融機関にとって良好な信用力の証明となり、低い金利やより有利な融資条件を得る可能性があります。

逆に、低いクレジットスコアは、融資の承認を得るのが難しくなる可能性があります。

クレジットスコアの計算方法

クレジットスコアは、いくつかの異なる計算方法で算出されます。

もっとも一般的なクレジットスコアの算出方法は、信用情報機関が提供する基準に基づいています。

信用情報機関は、個人または企業の財務履歴や支払い履歴などの情報を収集・保有しており、これらの情報をもとにクレジットスコアを算出します。

クレジットスコアの主な要素

- 信用履歴: 過去の融資や借入に関する情報

- 返済履歴: 支払いの履行状況や遅延の有無

- 借入額: 現在の借入額や未払いの債務

- クレジットミックス: クレジットカード、ローン、住宅ローンなどの種類

- 新規クレジット: 新たな借り入れやクレジットの開設の頻度

クレジットスコアの重要性と注意点

クレジットスコアは、信用力を数値化するための重要な指標ですが、注意が必要です。

クレジットスコアは、個人または企業の経済的な信用力を表すものですが、他の要素(例:所得、財務状況など)も融資決定に影響を与える可能性があります。

クレジットスコアの定義や算出方法は国によって異なることもありますので、個別の国や地域の信用情報機関の基準を確認することが重要です。

クレジットスコアはどのように計算されますか?

クレジットスコアの計算方法について

クレジットスコアは、個人や企業の信用力を数値化したものです。

この数値は、借入履歴、返済実績、負債状況、信用取引の種類など、さまざまな要素で計算されます。

クレジットスコアは、金融機関や貸金業者の審査基準として用いられ、資金調達の方法や利率の決定に影響を与えます。

主なクレジットスコア計算要素

クレジットスコアは、以下の要素を考慮して計算されます。

- 借入履歴: 過去の借入および返済の実績がクレジットスコアに影響します。

返済スケジュールに従って返済することや、返済が遅れたり滞ったりしないことが重要です。 - 負債状況: クレジットカードやローンなどの借入残高や利用額、債務比率などがクレジットスコアに影響します。

多額の借入や高い債務比率は、信用力を低下させることがあります。 - 信用取引の種類: クレジットカードやローンなどの信用取引の種類もクレジットスコアに影響します。

多様な信用取引を持つことは、信用力を向上させることがあります。 - 新規信用取引: 最近の新規信用取引や申し込み履歴もクレジットスコアに影響します。

過度に新規取引を行うと信用力に悪影響を与える場合があります。 - その他の要素: 居住地、雇用状況、収入なども一部クレジットスコアに影響を与えることがありますが、具体的な算出方法や重要度については各信用情報機関によって異なります。

クレジットスコアの根拠

クレジットスコアの具体的な計算方法は、各国や信用情報機関によって異なります。

日本においては、個人のクレジットスコアは、主に以下の3つの信用情報機関によって算出されます。

- クレディセゾンDCM(株)の「ジェーシービジネクスト」

- 審査機関の「銀行・信販連盟」

- NTTデータ 優良取引情報(株)の「CIC」

これらの信用情報機関は、個人のクレジット履歴や信用取引に関する情報を収集し、信用スコアを算出しています。

算出方法や信用スコアの範囲は異なる場合がありますが、一般的には、数値が高いほど信用力が高いとされます。

クレジットスコアはどのように影響を受けますか?

クレジットスコアはどのように影響を受けますか?

1. 支払い履歴

クレジットスコアは、支払い履歴に大きく影響を受けます。

クレジットカードやローンの支払いを遅延したり、未払いのままにしていると、クレジットスコアが低下します。

支払い遅延の回数や期間、未払いの金額などがクレジットスコアに反映されます。

2. 信用残高

クレジットスコアには、信用残高も重要な要素です。

クレジットカードやローンの借り入れ残高が多いほど、クレジットスコアが低下します。

また、クレジットカードの利用限度額に対しての利用率もクレジットスコアに影響を与えます。

利用率が高いほどクレジットスコアが低くなります。

3. クレジットヒストリーの長さ

クレジットヒストリーの長さもクレジットスコアに影響を与えます。

長期間にわたって信用情報を持っていることが信頼性の指標となりますので、クレジットヒストリーが長いほどクレジットスコアは高くなります。

4. 新規クレジットの申請

新規にクレジットカードやローンの申請をすると、クレジットスコアに一時的な影響を与えます。

多くの新規クレジット申請をしていると、クレジットスコアが低下する可能性があります。

このような動きは貸し倒れのリスクを高めると見なされるためです。

5. 信用種別のバランス

クレジットスコアは、信用カードやローンといった異なる種類の信用を利用しているかどうかも評価します。

複数の信用種別をバランス良く利用していることが、クレジットスコアを向上させる要素です。

6. 信用状況の確認

クレジットスコアは、信用情報機関によって定期的に更新されます。

自己データや情報の正確性を確認し、誤りがないことを確認することも重要です。

誤った情報がクレジットスコアに反映されると、不当にスコアが低くなる可能性があります。

クレジットスコアを改善する方法はありますか?

クレジットスコアを改善する方法

1. 正確な支払い履歴を確保する

- クレジット支払いを締め切り日までに完済するか、最低限の支払いを行うことで、債務の滞納を避けます。

- 滞納や遅延した支払いはクレジットスコアに悪影響を与えるため、支払いの遅れには注意が必要です。

2. クレジットカードの利用率を低く保つ

- クレジットカードの利用額が限度額の30%以下であれば、クレジットスコアの上昇に寄与します。

- 利用率が高くなると、支払い能力の低さとみなされてしまうため、利用率を低く保つことが重要です。

3. 長期的なクレジットカード利用履歴を持つ

- クレジットカードを長期間利用し、返済を継続することで、信用力を高めることができます。

- クレジットカードを長期的に保有することは、信頼性のある借り手であることを示す要素となります。

4. クレジットカードの多重申し込みを避ける

- 短期間に複数のクレジットカードに申し込むと、クレジットスコアに悪影響を与える可能性があります。

- クレジットカードの申し込みは慎重に行い、必要最低限の数のカードを保有することが良い影響を与えます。

5. 口座の種類を多様化する

- クレジットカードの他にも、ローンやモーゲージなどの異なる種類の口座を持つことで、クレジットスコアが向上します。

- 異なる種類の口座を持つことは、信用度の高さを示す要素となります。

クレジットスコアを改善するためには、正確な支払い履歴を確保し、クレジットカードの利用率を低く保つことが重要です。

また、長期的なクレジットカード利用や口座の多様化もクレジットスコアの向上に寄与します。

早期返済や限度額の範囲内での利用など、良好なクレジット習慣を築くことが大切です。

クレジットスコアの重要性は何ですか?

クレジットスコアの重要性とは?

クレジットスコアとは、個人や企業の信用力を数値化したものであり、金融機関や企業が貸し借りや取引の信頼性を評価する際の重要な要素です。

クレジットスコアは、借り手が返済能力を持っているかどうか、借り手が支払い義務を果たす傾向があるかどうかを示す指標となります。

クレジットスコアの重要性

クレジットスコアの重要性は以下のような点で説明できます。

- 融資の審査

- 低い金利の利用

- 信頼性の示唆

クレジットスコアは、融資の審査において重要な要素です。

金融機関は、借り手が貸し借りの義務を果たす能力があるかどうかを判断するために、クレジットスコアを確認します。

高いクレジットスコアを持っている借り手は、より容易に融資を受けることができる傾向にあります。

クレジットスコアが高いほど、低い金利で融資を受けることができます。

金融機関は、高いクレジットスコアを持つ借り手に対しては、より低い金利を提供することがあります。

したがって、クレジットスコアの向上は、融資において低い金利を利用するための重要な要素となります。

クレジットスコアは、個人や企業の信頼性を示す指標となります。

高いクレジットスコアは、債務を返済する能力が高いことを示し、取引の信頼性を高めます。

これにより、ビジネスパートナーや供給業者との信頼関係の構築に役立ちます。

クレジットスコアの根拠

クレジットスコアの算出方法は、各国や各信用機関によって異なりますが、一般的には以下の要素が考慮されます。

- 支払い履歴

- 借り入れ額

- 信用歴の長さ

- 新規借入

- 種類のバランス

クレジットカードやローンの返済履歴がクレジットスコアに影響を与えます。

定時返済や完済ができているほど、クレジットスコアは向上します。

借入残高の額や借入限度額を考慮します。

借入額が多いほど、クレジットスコアは低下する場合があります。

信用歴が長いほど、クレジットスコアは高くなります。

長期間にわたって責任を持って債務を果たしてきた個人や企業は、信頼性が高いと評価されます。

新たな借入やクレジットカードの申し込みもクレジットスコアに影響を与えます。

過度の借入や申し込みは、信用力を低下させる可能性があります。

クレジットスコアは、クレジットカードやローンなどの種類にも影響されます。

複数のクレジットカードやローンを持っている場合には、それらを適切に管理していることが評価されます。

まとめ

クレジットスコアは、個人または企業の信用力を表す数値であり、借り手の返済能力を評価するために使用されます。過去の履歴や支払いの遅れ、現在の借入額などが計算の要素となります。高いクレジットスコアは好ましい信用力を示し、低い金利や有利な融資条件を提供する可能性があります。クレジットスコアは信用情報機関によって算出され、信用履歴や返済履歴、借入額、クレジットミックス、新規クレジットなどの要素が考慮されます。ただし、国によって異なる基準があり、他の要素も融資決定に影響を与える可能性があるため、注意が必要です。